來源: 國土資源情報 發布日期:2008-09-06

然而,世界核電至今仍然主要是沿著“開路”核循環途徑向前發展,其中實際所用的燃料組分只有同位素235U,而在天然鈾中235U的含量僅為0.7%。

一、世界鈾礦資源形勢

在“開路”核循環的條件下,天然鈾資源的利用效率很低,用量較大。2006年,世界核電站使用了大約7萬噸天然鈾。根據預測,到2015年,世界核電站對鈾的年需求量將達到7.5萬~8.5萬噸,2025年將為8.5萬~10萬噸。

這么大的需求量能夠得到滿足嗎?2006年全世界的地下鈾礦開采量只有4.3萬噸左右,就是說,只能滿足目前需求量的60%,不足部分依靠次生來源填補,主要是依靠消耗庫存和核武器中的核原料。據評估,到2015年,這些次生來源也將消耗殆盡。

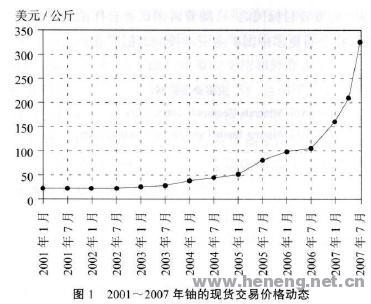

因此,隨著核原料世界需求量的增大,鈾的價格也在飛漲,2007年中期高過每公斤300美元的價格(圖l) 。

鑒于這種形勢,世界核協會甚至發布了一份專門報告報告稱,在目前情況下,現已探明的鈾儲量還能使用50年左右。如果考慮到所謂的補充儲量,則還可使用200年。無論怎么說,這都不低于油氣的保證年限。同時還應看到,鈾儲量的增長速度超過了鈾消耗速度,在加大鈾礦地勘工作投資的情況下,儲量還會增加。

二、世界鈾礦價格與需求分析

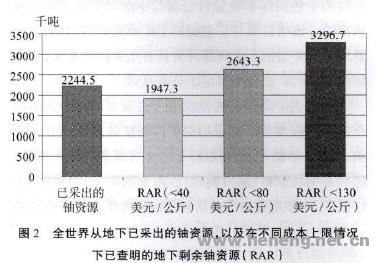

按照獲取三氧化鈾的可能成本,世界上的鈾資源一般分為以下三種:<40美元/公斤,<80美元/公斤,<130美元/公斤。成本評估得準確與否主要取決于鈾資源分類的可靠性。人們一般將鈾資源分為已查明的資源(RAR)、推i則資源(IFR)和尚未發現的資源(UDR) 。

RAR級資源能極可靠地評估出成本,其數量與成本的關系見圖2 。

從圖2可見,成本小于40美元/公斤的鈾資源約占有史以來已采出鈾資源總量的86%。成本小于80美元/公斤的鈾資源,比已采出鈾資源多出大約18%。成本小于130美元/公斤的鈾資源,比已采出的鈾資源多出47%左右。

依照目前的需求水平,所有已查明的鈾資源還夠全世界使用50年。但在可預見的將來,從經濟條件上看,能夠使用成本更高的鈾資源嗎?

若鈾價高于300美元/公斤,也不會有問題,因為只有現貨交易價格在上漲,而世界上的大部分鈾則是由具體生產廠家和用戶按照長期合同供貨的,并一直保持著較低的價格 。

據2007年5月消息,紐約交易所準備通過鈾的期貨合同開展交易,因此可能導致期貨價格上漲,但又能使現貨交易價格稍有下降,并保持鈾市場的總體穩定性 。

若銷售價格高出成本1倍或1倍以上,即可保證礦山穩定的收益率和可持續的投資額。因此,在銷售價格>260美元/公斤的條件下,以130美元/公斤的成本來開發鈾資源是可行的。在不久的將來,這個價格水準也許是可以接受的。但不論價格如何,人們都將首先去開發成本最低的鈾資源。由此可見,在可預見的將來,只有成本不高于80美元/公斤的鈾資源才能保持經濟吸引力。

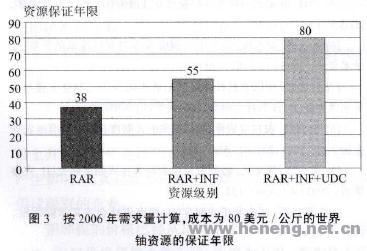

依照目前的需求水平,現有的成本為80美元/公斤的以RAR級鈾資源總共還可使用40年,若考慮到需求量的增長,其保證年限可能還短些。

如果算上成本為80美元/公斤的IFR級鈾資源,按如今的生產水平看,其保證年限可增至55年。若把可能發現的鈾資源也考慮進去,其資源保證年限則可增加l倍,達到80年(圖3)。

三、世界鈾礦資源的國家分布

這種資源評估的可靠性如何?或者說,發現新的大型鈾礦床的幾率如何?

時至今日,人類總共從地下采出了大約220萬噸鈾,尚未發現的儲量估計也有這么多,一直以來,人們通過增加儲量以補償開采量的途徑已大體解決了這一問題。

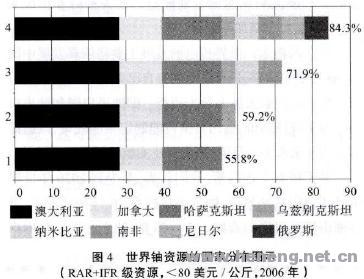

世界鈾資源的國家分布極不均衡。澳大利亞、加拿大和哈薩克斯坦這3個國家就擁有55%以上的RAR+IFR級鈾資源。如果再加烏茲別克斯坦,這一比例就接近60%,若是再算上南非和納米比亞,即可增至72%。在此基礎上再加上尼日爾和俄羅斯,幾乎可達85%(圖4)。

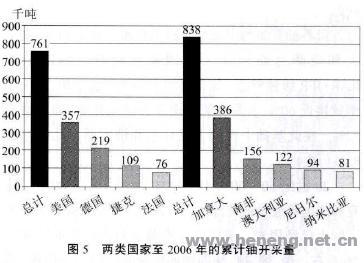

20世紀50~60年代,美國、德國(民主德國)、捷克和法國曾經是鈾資源大國。現在,歐洲國家的鈾資源實際上已經用光,美國的鈾資源也只占世界鈾資源的2%左右。美、德、捷、法四國的鈾資源已經完全枯竭,其總開采量為76.1萬噸。加拿大、南非、澳大利亞、尼日爾、納米比亞五國的累計開采量已有83.8萬噸,但它們還有資源潛力(圖5) 。

世界的鈾資源僅產于局部地質區,即僅產于少數幾個國家和地區(鈾礦省)。因此有理由認為,世界上的主要鈾礦省都已查明,盡管其中某些潛力尚未完全挖掘出來。有鑒于此,那種認為可以成倍地擴大現有鈾資源量并在任何情況下都能滿足現代經濟需求的想法,是不切實際的。

四、未來鈾市場分析

如果鈾價持續走高并維持在相當高的價位上,則有可能從某些非傳統來源來回收鈾。磷塊巖、黑色頁巖等巖石中的鈾濃度都較高,而且資源量較大。

假如能夠經濟上合算地大量利用這些非傳統來源,可能形成一些難以克服的問題,其一是在回收鈾的過程中產出大量磷酸等伴生產品,而磷酸的需求量又沒那么多;其二是形成大量廢棄物,污染環境。

出于類似的原因(在鈾是伴生組分的條件下,應考慮主要產品的銷售情況和可以接受的價格),南非的含金礫巖和澳大利亞的銅金鈾礦石,作為鈾的非傳統來源,亦不宜大力增加開采量。

不久的將來,世界核電的發展主要將依靠發展中國家。在發展中國家,只有巴西擁有自己的鈾資源。所以,可將世界上的國家大體上分為兩類,即鈾進口國和鈾出口國。為了維持高價,鈾出口國可能制定某些政策,以遏抑本國的開采水平。目前,澳大利亞實施的就是這種政策。

鑒于所有上述因素,我們認為,至少到2020年世界市場才會出現鈾緊缺,鈾價也將提高。在這種情況下,世界鈾市場很可能向著如下方向演變:鈾生產廠家和用戶進一步加大直接聯系,大型核電站和鈾礦公司逐步一體化。

“哈薩克斯坦核工業”公司的首腦曾經表示,將來新的用戶無論用什么價錢也買不到鈾,因為所有鈾產品都要簽定長期合同。

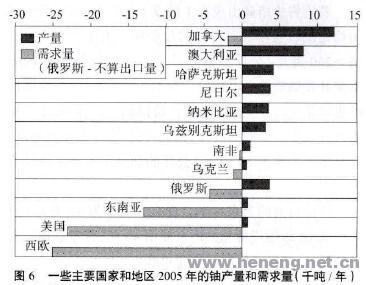

鈾資源日趨緊缺,必須加以充分利用,加快向“封閉式”核循環轉化。計算表明,俄羅斯目前每年需要大約4500噸鈾(不算出口)(圖6),現有核電站的總發電能力為23000兆瓦,完全轉換為“封閉式”循環后,總發電能力將達10萬兆瓦,而天然鈾的需求量僅為100噸。

遵守中華人民共和國有關法律、法規,尊重網上道德,承擔一切因您的行為而直接或間接引起的法律責任。

中國核電信息網擁有管理留言的一切權利。

您在中國核電信息網留言板發表的言論,中國核電信息網有權在網站內轉載或引用。

中國核電信息網留言板管理人員有權保留或刪除其管轄留言中的任意內容。

如您對管理有意見請用意見反饋向網站管理員反映。

資訊導航

其他最新 供應信息

資訊導航

其他最新 供應信息

©2006-2028 中國核電信息網 版權所有 服務郵箱:chinahedian@163.com 電話:13263307125 QQ:526298284

您的位置:

您的位置: